Newsletter

Newsletter

Słabo oprocentowane lokaty z małymi szansami na poprawę

Od sierpnia ubiegłego roku średnie stawki na depozytach terminowych utrzymują się stałym poziomie. Na razie nie zanosi się na zmiany, bo banki nie palą się do podwyżek, a lista instytucji, które płacą najwięcej, od miesięcy pozostaje taka sama.

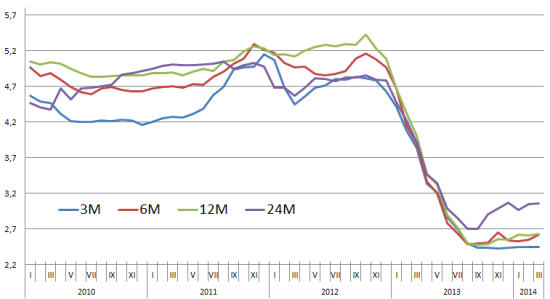

Przeciętne oprocentowanie kwartalnych depozytów w doskonały sposób obrazuje marazm na rynku bankowych lokat. Średnia stawka wynosi 2,44 proc. w skali roku, czyli tyle co przed miesiącem, a od września znajduje się ona w bardzo wąskim przedziale od 2,43 do 2,45 proc. Lokaty półroczne, w przypadku których zanotowano największą zmianę, dają zarobić średnio 2,62 proc. w skali roku wobec 2,54 proc. przed miesiącem. Zysk z przeciętnego depozytu rocznego wynosi 2,63 proc. (+0,02 pkt proc. m/m), zaś z dwuletniego 3,06 proc. (+0,01 pkt proc .m/m).

Przeciętne oprocentowanie lokat na 5 tys. zł

Źródło: Open Finance, stan na 4 marca 2014 r.

Na zmianę oprocentowania lokat w trakcie ostatniego miesiąca zdecydowało się dziewięć z 31 monitorowanych przez Open Finance banków. Zwykle były to jednak zmiany kosmetyczne przez co lista najlepszych ofert pozostała w bardzo zbliżonej formie do tej sprzed miesiąca. Na czele marcowego rankingu znalazły się więc te same banki co w lutym, po dwa razy Idea Bank oraz FM Bank i raz Santander Consumer Bank.

Najwięcej za lokaty miesięczne płaci Idea Bank, w którym można zarobić 4,5 proc. w skali roku. Z oferty mogą skorzystać wyłącznie nowi klienci, a maksymalna wartość lokaty nie może być wyższa niż 10 tys. zł. Ta sama oferta wygrywa także ranking depozytów zakładanych na trzy miesiące. W przypadku kolejnych dwóch banków, które płacą na kwartał po 4 proc. w skali roku (BGŻOptima i Meritum Bank) promocje także skierowano wyłącznie do nowych klientów. Zestawienie depozytów półrocznych wygrywa natomiast FM Bank z ofertą na 3,61 proc. w skali roku. Niewiele mniej, bo 3,55 proc., płaci drugi w kolejności Plus Bank. Stawki oferowane przez kolejne instytucje to już nie więcej niż 3,3-3,4 proc.

Najwyższe stawki depozytów 1-, 3- i 6- miesięcznych dla salda 5 tys. PLN

Nazwa Banku | Lokata 1 M na 5 tys. zł |

Idea Bank | 4,50% |

BNP Paribas | 2,75% |

Meritum Bank | 2,70% |

FM Bank | 2,50% |

Eurobank | 2,40% |

Nazwa Banku | Lokata 3 M na 5 tys. zł |

Idea Bank | 4,50% |

BGŻ Optima | 4,00% |

Meritum Bank | 4,00% |

neoBANK | 3,70% |

FM Bank | 3,41% |

Nazwa Banku | Lokata 6 M na 5 tys. zł |

FM Bank | 3,61% |

Plus Bank | 3,55% |

Getin Bank | 3,40% |

Meritum Bank | 3,40% |

BOŚ | 3,30% |

neoBANK | 3,30% |

FM Bank płaci najwięcej także w przypadku lokat rocznych. Klienci mogą zarobić tam 3,75 proc., podczas gry następne w kolejności Idea Bank i Meritum Bank płacą odpowiednio po 3,6 proc. oraz 3,5 proc. W porównaniu depozytów dwuletnich najlepiej wypada Santander Consumer Bank, który od sierpnia ubiegłego roku nieprzerwanie znajduje się na czele ze stawką na poziomie 4,1 proc. w skali roku. Powyżej 4 proc. można zarobić jeszcze w FM Banku.

Najwyższe stawki depozytów 12- i 24-miesięcznych dla salda 5 tys. PLN

Nazwa Banku | Lokata 12 M na 5 tys. zł |

FM Bank | 3,75% |

Idea Bank | 3,60% |

Meritum Bank | 3,50% |

neoBANK | 3,40% |

Toyota Bank | 3,25% |

Nazwa Banku | Lokata 24 M na 5 tys. zł |

Santander Consumer Bank | 4,10% |

FM Bank | 4,05% |

Meritum Bank | 3,72% z |

neoBANK | 3,60% |

BGŻ Optima | 3,50% |

BZ WBK | 3,50% |

Credit Agricole | 3,50% |

Najlepsze oferty z powodzeniem przebijają rynkowe średnie o 0,5-1 pkt proc., a czasem i więcej. Możliwość skorzystania z nich często jest jednak silnie ograniczona. Choćby ze względu na udostępnianie promocji wyłącznie nowym klientom. Innym razem mogą to być na przykład relatywnie niewysokie maksymalne kwoty depozytu (10-20 tys. zł) lub konieczność ulokowania nowych środków, czyli oszczędności przechowywanych dotychczas w innym banku. Na liście wymogów stawianych przez banki do założenia promocyjnych lokat prym wciąż wiedzie jednak konieczność założenia rachunku osobistego, który – zwykle jeśli nieużywany – może generować dodatkowe koszty.

Michał Sadrak, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na ŚwiętaPrezesa Max Premium Burgers ambitny przepis na Polskę Drogerie Kontigo znikają także z internetuEmpik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w PolsceDolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadekWakacje.pl z milionem klientów. Dogadały się z Itakąnajpopularniejsze

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo  Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"  Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji  Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt  Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Dołącz do dyskusji: Słabo oprocentowane lokaty z małymi szansami na poprawę