Newsletter

Newsletter

Rynek surowców ciągle na niskim poziomie

Notowania na rynkach większości surowców wciąż pozostają na bardzo niskich poziomach. Na niektórych spadki zostały zahamowane lub zaczynają być widoczne jedynie nieśmiałe sygnały odwracania tendencji. Trudno się dziwić, bo choć w niektórych dużych światowych gospodarkach ma miejsce niewielkie ożywienie, nie ma co liczyć na większą dynamikę.

Związek sytuacji na rynkach towarowych z koniunkturą w globalnej gospodarce jest oczywisty. Im wyższe tempo wzrostu gospodarczego, tym bardziej wyraźna jest tendencja wzrostu cen większości surowców. Ten prosty schemat może ulegać modyfikacjom w dwóch przypadkach. Pierwszy to okresowa przewaga podaży nad popytem danego surowca, wynikająca z uruchamiania nowych mocy jego wydobycia lub produkcji. Rzadko zdarza się tak, że występuje ona w przypadku większej liczby towarów jednocześnie. Obecnie tendencje cenowe są niemal identyczne dla wszystkich rynków, zarówno surowców przemysłowych, jak i rolnych. Choć o nadprodukcji można mówić w przypadku miedzi i stali, to powszechny charakter spadków na giełdach towarowych wskazuje na to, że główną przyczyną takiego stanu jest słabość gospodarki. Drugim czynnikiem, który w nieodległej przeszłości bardzo mocno wpływał na notowania surowców, jest polityka pieniężna głównych banków centralnych świata. Rekordowo niskie stopy procentowe oraz dodruk pieniądza powodują , że tanio pozyskiwany kapitał płynie na rynki surowcowe w poszukiwaniu zysku. To głównie wskutek działania tego mechanizmu można było obserwować gigantyczne wzrosty cen większości surowców, nie mające podstaw w popycie pochodzącym ze sfery realnej gospodarki, w latach 2009-2011. Ten mechanizm w ostatnim czasie wyraźnie jednak się zaciął i wszystko wskazuje na to, że notowania towarów znów trafnie odzwierciedlają sytuację w gospodarce, a nie preferencje inwestorów finansowych.

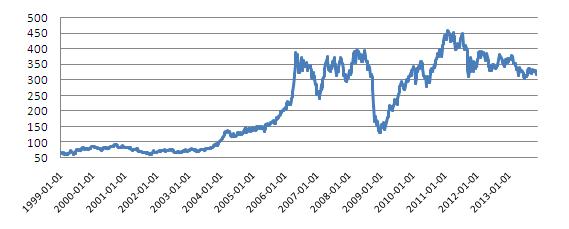

Potwierdzeniem tej tezy jest choćby fakt, że dla cen miedzi rekordowe nie były wcale lata 2006-2008, czyli okres boomu gospodarczego. Najwyższe w historii notowania surowiec osiągnął w 2011 r., gdy średnia cena za tonę miedzi wyniosła 8840 dolarów. Rekord został ustanowiony po niemal trzech latach pompowania przez rządy i banki centralne bilionów dolarów w globalną gospodarkę. Jednak w trzecim kwartale 2012 r. nastąpiło tąpnięcie, po którym notowania surowca nie są w stanie powrócić do poprzedniego poziomu do dziś. W połowie 2013 r., ponownie znalazły się w okolicach minimum z października 2011 r. Następujące po nim odreagowanie trwało jednak zaledwie kilka tygodni i zakończyło się zwyżką o około 14 proc. Listopad kończy się 5,5 proc. poniżej szczytu tego odreagowania i 7,5 proc. powyżej czerwcowego dołka. O żadnym przełomie nie ma więc mowy, mimo że w trzecim kwartale niemiecka gospodarka wzrosła o 1,1 proc., amerykańska poszła w górę o 2,8 proc., a japońska zwyżkowała o 2,7 proc. Najwyraźniej działa tu zdecydowane spowolnienie tempa wzrostu chińskiej gospodarki. W 2011 r. PKB wzrósł tam o 9,2 proc., rok później już tylko o 7,8 proc. W ciągu sześciu ostatnich kwartałów jego dynamika mieści się między 7,4 a 7,9 proc. Także Europa nie kończy się na niemieckiej gospodarce. A gospodarka całej strefy euro tkwi w recesji już szósty kwartał z rzędu.

Notowania kontraktów terminowych na miedź

Źródło: Stooq.pl.

Paradoksalne zachowanie notowań miedzi z trzeciego kwartału 2012 r., gdy notowania rosły wraz z wyraźnymi sygnałami pogarszania się sytuacji makroekonomicznej w skali globalnej, należy już do historii. Od tamtej pory inwestorzy nie liczą już na nadzwyczajne działania rządów i banków centralnych. Nie robi na nich żadnego wrażenia wstrzymywanie się Fed z rozpoczęciem redukowania programu skupu obligacji, podobnie jak słabą i nietrwałą reakcję wywołało rozpoczęcie QE3 we wrześniu 2012 r. Wszystko wskazuje więc na to, że miedź znów wraca do tradycyjnej roli papierka lakmusowego kondycji światowej gospodarki, lub jak kto woli, „doktora ekonomii”. Problem w tym, że albo wyszła już z wprawy, bo powrót ten postępuje z oporami, albo poprawy w Niemczech, Stanach Zjednoczonych i Japonii, nie uznaje za wystarczającą, by potwierdzić ją wzrostem notowań.

Na słabnącą koniunkturę gospodarczą nałożył się też wzrost produkcji miedzi. W 2012 r. jego dynamika wyniosła 3 proc. i była najsilniejsza od 2007 r. Wciąż przybywa mocy wydobywczych w Chile, Brazylii czy Peru, ale także rośnie oparta także na przerobie złomu, produkcja w Chinach. Popyt na miedź rósł w 2012 r. znacznie wolniej, w tempie sięgającym około 2,2 proc. Większe zapotrzebowanie pochodziło przede wszystkim z największych gospodarek wschodzących, a więc, poza Chinami, także z Brazylii, Indii. Na same Chiny przypada ponad 40 proc. globalnego zużycia miedzi. To może tłumaczyć, dlaczego notowania metalu nie reagują zwyżką, mimo postępującego ożywienia gospodarczego w krajach najbardziej rozwiniętych.

Z podobną sytuacją mamy do czynienia na rynku stali, znacznie mniej podatnym na działania inwestorów finansowych. Nie daje on sygnałów charakterystycznych dla fazy ożywienia gospodarczego. Niewielki wzrost popytu i cen na rynku stali, obserwowany w drugim półroczu w Europie wynika, zdaniem ekspertów, nie tyle ze zwiększonego zapotrzebowania przemysłu i budownictwa, lecz z uzupełniania zapasów w magazynach. Tegoroczny spadek popytu w krajach Unii Europejskiej szacuje się na 0,5 proc. Przekraczającego ledwie 3 proc. wzrostu można spodziewać się w 2014 r. Niewiele lepsze są też prognozy na przyszły rok dla gospodarki światowej (wzrost o 3,2 proc.). Na globalnym rynku stali nadwyżkę podaży nad popytem szacuje się w tym roku na około 20 proc., a w związku z planowanym na najbliższe lata zwiększeniem mocy produkcyjnych, z pewnością popyt nie dogoni podaży.

Zwykle przejściowa nierównowaga popytu i podaży, wynikająca z naturalnego przebiegu cyklu koniunkturalnego, nie stanowi większego problemu i sytuacja szybko wraca do normy. Gorzej jednak, gdy decyzje inwestycyjne, dotyczące na przykład zwiększania zdolności wydobywczych czy mocy produkcyjnych, podejmowane były na podstawie sygnałów cenowych, mających swe źródło nie w realnej gospodarce, a w ultra luźnej polityce pieniężnej. W takiej sytuacji proces wzajemnego dostosowywania się i poszukiwania równowagi między popytem a podażą, może być bardziej długotrwały i bolesny dla firm sektora surowcowego.

Roman Przasnyski, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na Święta Prezesa Max Premium Burgers ambitny przepis na Polskę Drogerie Kontigo znikają także z internetu Empik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w Polsce Dolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadek Wakacje.pl z milionem klientów. Dogadały się z Itaką

najpopularniejsze

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Katarzyna Bosacka wraca do telewizji z programem o zakupach

Katarzyna Bosacka wraca do telewizji z programem o zakupach

Dołącz do dyskusji: Rynek surowców ciągle na niskim poziomie