Newsletter

Newsletter

Koniec kredytów walutowych

Już za dwa tygodnie nie będzie można w Polsce zaciągać kredytów mieszkaniowych w innej walucie niż osiągane dochody. W trudnej sytuacji znajdą się emigranci, którzy choć zarabiają w euro i funtach na kupowane w ojczyźnie mieszkania często brali kredyty złotowe.

Zgodnie z zaleceniami Komisji Nadzoru Finansowego od 1 lipca bank będzie mógł sfinansować nieruchomość tylko w takiej walucie w jakiej klient osiąga większość dochodów. W połowie 2014 r. raz na zawsze ma się zakończyć eksperymentowanie Polaków z zadłużaniem się w walutach, których czasami nawet nie widzieli na oczy. Sęk w tym, że przy okazji ucierpią emigranci. Zarabiając w funtach szterlingach, euro czy koronie norweskiej nie będą już mogli zapożyczyć się w złotym na zakup mieszkania w Warszawie, Łodzi czy Poznaniu. Nawet jeśli mieliby w planie za jakiś czas wrócić i przejść na wynagrodzenia w PLN, ewentualnie wynająć nieruchomość i uzyskiwać czynsz w złotych. Na dodatek, z wyjątkiem euro, nie ma dla nich oferty kredytowej w walucie ich dochodów.

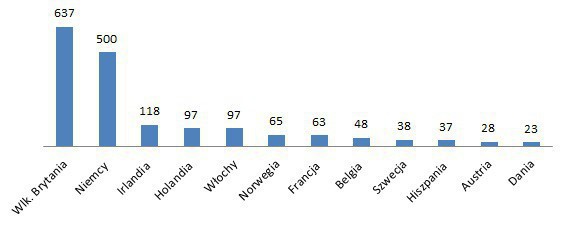

Statystyk ilu polskich emigrantów bierze kredyt w ojczyźnie na zakup mieszkania nie ma, ale już dane ilu rodaków przebywa czasowo poza granicami Polski są. Jak podaje GUS na koniec 2012 r. było to blisko 2,2 mln osób. Najwięcej w Wielkiej Brytanii 637 tys., nieco mniej w Niemczech – pół miliona i m.in. po około 100 tys. w Irlandii, Holandii i Włoszech. Nie wszyscy chcą pozostać zagranicą na zawsze.

Emigracja z Polski na pobyt czasowy (tys.)

Źródło: GUS, 2012 r.

Od lipca banki nie zrezygnują z walutowej oferty, ale też jej nie wzbogacą

Spytaliśmy banki, udzielające kredytów walutowych co zrobią po 1 lipca. Czy całkowicie zrezygnują z pożyczania w walutach obcych? Czy też może poszerzą ofertę, w sytuacji gdy kredyt walutowy będzie trafiał wyłącznie do osób zarabiających w tej samej walucie i dzięki temu będzie mniej ryzykowny? Z odpowiedzi wynika, że banki nie zamierzają zmieniać nic. Poprzestaną jedynie na dostosowaniu się do zaleceń KNF. Jeśli nie będą miały w ofercie kredytów w walucie w jakiej zarabia zainteresowany, odeślą go z kwitkiem.

W uprzywilejowanej sytuacji będą jedynie uzyskujący dochody w euro. Unijny pieniądz zarówno dziś jak i po wejściu nowych obostrzeń można będzie pożyczać w kilku bankach, w: Aliorze, BOŚ, BZ WBK, Deutsche Banku, Getin Noble Banku, mBanku, Pekao i Raiffeisenie. Natomiast kredyt dolarowy, przy osiąganiu dochodów w USD można będzie uzyskać w mBanku, BOŚ oraz Pekao.

Funta ma jeden bank

Ofertę w funtach szterlingach dla licznej emigracji na Wyspach ma jedynie mBank. I nie jest to tania propozycja. Czy poza mBankiem, ktoś jeszcze pokusi o kredytowanie rodaków z Wielkiej Brytanii, trudno dziś stwierdzić. W bankach można usłyszeć jedynie, że rozważą to w przyszłości. Ale oczywiste jest, że instytucjom łatwiej udzielać kredytów w euro, walucie, którą mają z depozytów klientów, niż w brytyjskim funcie, którego musiałyby drogo pozyskiwać z rynku. Dlatego ciężko oczekiwać wysypu atrakcyjnych ofert w funcie szterlingu.

Tym bardziej szkoda, że nowe regulacje uniemożliwiają zadłużanie się emigrantom w PLN i jeszcze bardziej odsuwają ich od ojczyzny. Jak usłyszeliśmy od Macieja Krzysztoszka z biura prasowego Komisji Nadzoru Finansowego obecnie nie ma planów zmiany przyjętej Rekomendacji S ze względu na rodaków przebywających poza granicami kraju.

Na dodatek nie ma też szans, aby zakup nieruchomości nad Wisłą sfinansowały banki w krajach, w których pracują Polacy. Nie praktykuje się takich rozwiązań m.in. ze względu na koszty ewentualnej windykacji i różniących się przepisów o księgach wieczystych.

W I kwartale Polacy pożyczyli w walutach ponad 50 mln zł

O kredyt w walucie innej niż waluta dochodów można się jednak starać jeszcze do końca czerwca. Zarabiający w złotych i chętni na euro, bo właściwie na taką walutę są pewne szanse, mogą próbować swoich sił w: Aliorze, BZ WBK, DB, Getin Noble Banku, mBanku i Raiffeisenie. Trzeba jednak nieźle zarabiać, najlepiej pięciocyfrowo, być VIP-em w oczach banku lub klientem private bankingu. Do tego trzeba brać pod uwagę nawet 20 proc. wkład własny i ewentualność wcale nie małej marży od 3 do 5 proc.

Runu na banki z pewnością nie będzie, bo moda na walutowe kredyty wśród zarabiających w PLN zdecydowanie minęła. Zapał przeszedł i bankom i klientom. Kredyty w euro wciąż jednak są sprzedawane, w I kwartale 2014 r. na ponad 8,8 mld zł nowo udzielonych kredytów mieszkaniowych na euro przypadło ponad 45 mln zł (0,51 proc.). Jaki w tym udział mieli zarabiający w euro, a jaki w złotych, okaże się w IV kwartale. Wtedy dane pokażą już w tej kategorii wyłącznie popyt osób osiągających dochody w euro ( na III kw. wpłyną wypłaty dla składanych właśnie wniosków kredytowych).

W pozostałych walutach Polacy pożyczyli w I kw. około 8 mln zł – 0,01 proc. sprzedaży.

Halina Kochalska, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na ŚwiętaPrezesa Max Premium Burgers ambitny przepis na Polskę Drogerie Kontigo znikają także z internetuEmpik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w PolsceDolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadekWakacje.pl z milionem klientów. Dogadały się z Itakąnajpopularniejsze

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo  Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"  Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji  Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt  Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Dołącz do dyskusji: Koniec kredytów walutowych