Newsletter

Newsletter

Kolejna odsłona kryzysu na rynkach wschodzących (emerging markets )?

Słabnąca od kilkunastu miesięcy i popadająca w coraz większe kłopoty gospodarka Chin, spadek tempa wzrostu w Brazylii poniżej 1 proc., perturbacje w rosyjskich finansach, polityczne zawirowania w Turcji, zamieszki w Bułgarii. Taki obraz emerging markets robi coraz gorsze wrażenie.

Giełdowe indeksy od kilku, a w niektórych przypadkach od kilkunastu miesięcy, sygnalizowały, że na emerging markets dzieje się nie najlepiej. Początkowo, tę słabość, widoczną wyraźnie na niemal wszystkich rynkach wszystkich regionów świata, wiązano z perspektywą ograniczania skupu obligacji przez Fed i stopniowego zaostrzania polityki pieniężnej. Choć rzeczywiście działania amerykańskiej rezerwy federalnej mocno wpływały i wpływają na to, co dzieje się na rynkach wschodzących, to jednak uważniejsze spojrzenie na sytuację w poszczególnych krajach, pozwala dostrzec także inne, bardzo niepokojące czynniki i zjawiska. Niebezpieczeństwo, że w wielu krajach tej grupy mogą wystąpić poważne perturbacje, wpływające na globalną gospodarkę i rynki finansowe, jest tym poważniejsze, że z łatwością można dostrzec analogie z poprzednimi kryzysami: azjatyckim, argentyńskim czy rosyjskim. Zagrożenie jest duże z powodu łatwości rozprzestrzeniania się kryzysów w poszczególnych krajach na państwa z nimi sąsiadujące lub silnie powiązane gospodarczo.

Największy niepokój dotyczy Azji, z jednej strony ze względu na nagromadzenie się tam niekorzystnych zjawisk, z drugiej zaś na znaczenie tego regionu w skali globalnej. Do tej pory obawy koncentrują się przede wszystkim na Chinach. Trudno się dziwić, bowiem państwo to wyrosło na niekwestionowaną potęgę gospodarczą, wywierającą znaczący wpływ na sytuację na rynkach surowcowych, ale także globalne zjawiska makroekonomiczne. O tym oddziaływaniu głośno było jeszcze nie tak dawno, gdy tylko poruszano kwestie choćby lokowania gigantycznych rezerw walutowych na światowych rynkach finansowych, czy polityki kursowej chińskich władz.

Od kilku miesięcy narastają obawy związane z jednej strony ze słabnącym tempem wzrostu chińskiej gospodarki, zmianami strukturalnymi wprowadzanymi przez tamtejsze władze, jak i zagrożeniami związanymi ze stabilnością finansową tego kraju (problemy z zadłużeniem, których skala nie do końca jest znana, czy rosnąca bańka na rynku nieruchomości). Coraz częściej mówi się o możliwości wystąpienia tam poważnych perturbacji. Jest to tym bardziej niepokojące, że pole działania władz wydaje się szczególnie ograniczone. Słabnąca gospodarka wymagałaby zastosowania silnych bodźców stymulacyjnych, zarówno ze strony polityki pieniężnej, jak i fiskalnej. Te zaś potęgowałyby widoczne już zjawiska kryzysowe nas rynkach finansowym i nieruchomości oraz jeszcze bardziej zaburzałyby kwestie efektywności inwestycji.

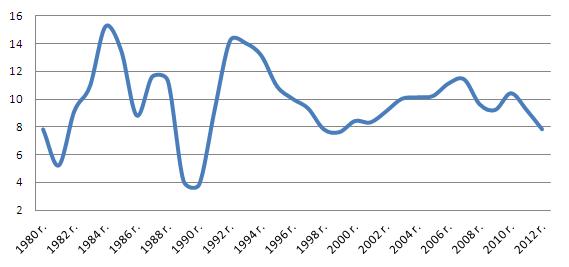

Dynamika zmian chińskiej gospodarki (PKB w proc.)

Źródło: OECD.

Patrząc na historię chińskiej gospodarki w horyzoncie ostatnich kilkudziesięciu lat, można dostrzec wyraźne prawidłowości. Po na ogół krótkich, trwających dwa, trzy lata okresach bardzo dynamicznego wzrostu, następowały znacznie dłuższe, siedmioletnie fazy zmniejszającego się tempa wzrostu PKB. Taka polityka „wielkich skoków” zawsze związana jest z niebezpieczeństwem zachwiania długoterminowej równowagi i świadczy, że gospodarka rozwija się wskutek stosowania wstrząsowej „kuracji sterydowej”. Z punktu widzenia czasu trwania fazy wzrostowej wyjątkiem były lata 2000-2007, nie zmienia to jednak istoty opisanych prawidłowości. Z konsekwencji tych skokowych zmian zdają sobie sprawę chińskie władze, rozpoczynając proces poważnej restrukturyzacji i zmiany modelu gospodarczego. Początek jego realizacji przypada jednak jak widać na niekorzystny moment, zaś konsekwencje tego procesu mogą być odczuwalne w globalnej gospodarce i na rynkach surowcowych. Warto zwrócić uwagę, że wystąpieniu dołka cyklu gospodarczego w Chinach towarzyszyły zawsze lokalne lub globalne zjawiska kryzysowe (kryzys azjatycki, rosyjski, argentyński). Obecny dołek może być więc sygnałem kolejnego zagrożenia, które prawdopodobnie pojawi się w Azji. Nie sposób przy tej okazji wspomnieć o ciekawej analogii obecnej sytuacji, do tej z azjatyckiego kryzysu z 1998 r. Jedną z jego przyczyn była deprecjacja jena, która doprowadziła do spadku konkurencyjności większości gospodarek regionu. Obecna polityka japońskiego rządu i banku centralnego zmierza w tym samym kierunku. W ciągu ostatniego roku jen osłabił się wobec dolara o prawie 30 proc., a polityka pieniężna Bank of Japan spowodowała silną reakcję na rynkach finansowych całego świata.

Niemniejsze kłopoty są udziałem gospodarki Brazylii. Sytuację w tym kraju rozchwiała mocno między innymi luźna polityka głównych banków centralnych świata. Brazylia cierpiała z powodu nadmiernego napływu zagranicznego kapitału w momencie luzowania polityki przez Fed, obecnie narzeka na jego gwałtowny odpływ. Te wahania niekorzystnie wpływają na kurs waluty. Tempo wzrostu tej największej w regionie gospodarki w ostatnich dwóch latach bardzo mocno osłabło, za to wciąż wysoka jest inflacja. Indeks giełdy brazylijskiej od początku roku stracił 20 proc. i należy do najsłabszych wśród emerging markets.

Napięć nie brakuje także w naszym regionie. Widoczne są one wyraźnie od Turcji, poprzez Bułgarię, po Rosję. Według zapowiedzi rosyjskich władz, w tym roku, po raz pierwszy od 2008 r., konieczne będzie sięgnięcie do środków z funduszy stabilizacyjnych, by zapobiec załamaniu budżetu. Tempo wzrostu gospodarczego gwałtownie słabnie, obniżane są jego prognozy i nie wyklucza się, że rosyjska gospodarka znajdzie się w tym roku w fazie recesji.

Z tak dużym nasileniem niekorzystnych zjawisk na emerging markets nie mieliśmy do czynienia od 2008 r. Rodzi to obawy przed wybuchem kolejnej fazy kryzysu finansowego na skalę porównywalną do tej sprzed kilku lat. Wobec wciąż nierozwiązanych problemów krajów południa Europy i głównych gospodarek świata, trudno byłoby liczyć na międzynarodową pomoc.

Roman Przasnyski, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na ŚwiętaPrezesa Max Premium Burgers ambitny przepis na Polskę Drogerie Kontigo znikają także z internetuEmpik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w PolsceDolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadekWakacje.pl z milionem klientów. Dogadały się z Itakąnajpopularniejsze

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo  Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"  Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji  Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt  Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Amazon Prime Video sprzedaje pakiet konkurencyjnego serwisu

Dołącz do dyskusji: Kolejna odsłona kryzysu na rynkach wschodzących (emerging markets )?