Newsletter

Newsletter

Duża rozbieżność notowań złota i akcji. Szykują się spore zmiany na rynkach

Dysproporcje między notowaniami złota i giełdowych indeksów występują dość rzadko. Niemal zawsze są sygnałem większych zmian na rynkach. Być może trzeba wypatrywać ich już w nieodległej przyszłości. Wszystko wskazuje na to, że będą one niekorzystne dla akcji.

Z podobnym zainteresowaniem i emocjami, obserwowana jest sytuacja na rynku złota i na giełdach. Inwestorzy zadają sobie pytanie, czy na rynku złota zagości bessa i ile potrwa hossa na rynku akcji. Wielu zastanawia się nad przyczynami spadków cen kruszcu i rekordów na głównych parkietach. Jako przyczynę większości rynkowych zjawisk wskazuje się politykę pieniężną największych banków centralnych.

Do niedawna notowania na większości rynków poruszały się w tym samym kierunku. Od pewnego czasu jednak sytuacja uległa zmianie. Trwa hossa na głównych giełdach, zaś rynki surowców przeżywają wyraźną słabość. W zgodnym dotąd kierunku polityki pieniężnej także zanosi się na istotny wyłom. Nikt już nie wątpi, że Fed zacznie odchodzić od nadzwyczajnych działań i w konsekwencji zaostrzać kurs. Zagadką jest tylko termin rozpoczęcia tego procesu. W tle została globalna gospodarka, również podzielona na spowalniające Chiny, znajdującą się w recesji strefę euro i odżywające Stany Zjednoczone. Zapomniano o obecnych wciąż zagrożeniach, związanych z kryzysem finansowym, które w każdej chwili znów mogą się pojawić.

Z oceny sytuacji można wywnioskować, że giełdy nie boją się końca luźnej polityki Fed i dyskontują ożywienie w gospodarce, zaś surowce boją się kontynuacji słabej globalnej koniunktury i nie liczą już na dodruk pieniądza. Najtrudniej zrozumieć, co się dzieje na rynku złota, które jest bardziej aktywem finansowym niż surowcem i nie dość, że zachowuje się odmiennie niż akcje, to precedens dla dynamiki tej tendencji można znaleźć sięgając 20 lat wstecz. Powtórka tamtego scenariusza oznaczałaby kolejny krach na giełdach, podobny do tych, które miały miejsce po osiągnięciu na Wall Street szczytów w marcu 2000 r. i październiku 2007 r. Gdyby ta siedmioletnia cykliczność została zachowana, inwestorzy giełdowi już powinni zacząć się bać. Czasu na hossę pozostałoby bowiem zaledwie kilka miesięcy. Być może, podobnie jak w obu poprzednich przypadkach, to właśnie rynek złota wysyła sygnał ostrzegawczy.

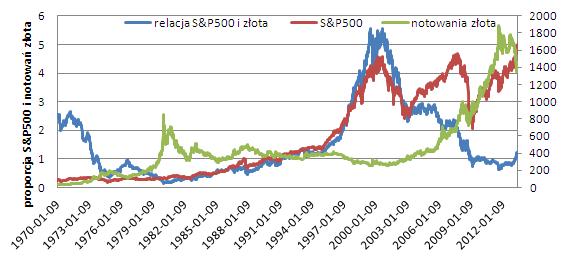

Ceny złota i S&P500

Źródło: Stooq.pl.

Równie spektakularna, jak obecnie, rozbieżność tendencji na rynkach akcji i złota, zaczęła być widoczna w połowie 1993 roku i trwała aż do końca 2000 r. Spadkowi notowań kruszcu towarzyszyła dynamiczna hossa na Wall Street, zakończona pęknięciem bańki internetowej. W tym czasie relacja wyrażonej w dolarach wartości S&P500 do ceny uncji złota wzrosła z nieco ponad 1 do 5,5 na korzyść indeksu. W 2002 r. kruszec i indeks na prawie trzy lata znalazły parytet w przedziale od 2,3 do 2,9, po załamaniu na giełdach i wzroście cen złota. Od połowy 2005 r. do jesieni 2007 r. zmniejszył się on do 2. Stało się tak wskutek tego, że w okresie gospodarczego boomu notowania złota wzrosły o 56 proc., podczas gdy S&P500 zyskał jedynie 20 proc.

Ówczesną dynamiczną zwyżkę cen złota można tłumaczyć chęcią ochrony kapitałów przed inflacją, ale przede wszystkim obawą przed załamaniem nadmiernie rozgrzanej koniunktury gospodarczej i pęknięciem spekulacyjnej bańki na rynkach finansowych i towarowych. W ciągu następnych 12 miesięcy, od jesieni 2007 do jesieni 2008 r. notowania złota i wyrażona w dolarach wartość S&P500 niemal się zrównały. W październiku 2008 r. proporcja ta wynosiła już tylko 1,1-1,3 na korzyść giełdowego indeksu. To efekt wzrostu notowań kruszcu o 36 proc. i spadku S&P500 o 45 proc.

Można więc powiedzieć, że gwałtowne zwyżki na rynku złota były wynikiem narastającej ucieczki od ryzykownych aktywów i ostrzegały przed nadchodzącym krachem. Warto też przypomnieć, że tuż przed załamaniem na Wall Street ceny ropy osiągały rekordowy, irracjonalny poziom 147 dolarów za baryłkę. Wówczas za uncję złota można było kupić około 6,5 baryłki ropy, niemal najmniej w historii (nieco wyższe proporcje notowano jedynie w 2005 r.). Ropa była więc względem złota niezwykle droga. W czasie, gdy złoto notowało rekordowe ceny, za uncję można było kupić ponad 16 baryłek ropy. Obecnie, po dużym spadku notowań kruszcu, uncję można wymienić na prawie 14 baryłek ropy.

Parytet kruszcu i S&P500 utrzymywał się w przedziale od 0,6 do 1,1 od jesieni 2007 do kwietnia 2013 r. Najniższy był we wrześniu, gdy ceny złota osiągnęły rekordowy poziom 1920 dolarów za uncję. Od tego czasu proporcje pogarszają się na niekorzyść złota, podobnie jak w drugiej połowie lat 90-tych ubiegłego stulecia, za sprawą jednoczesnego spadku na rynku złota i bicia historycznych rekordów przez giełdowe indeksy. Choć obecna rozbieżność kierunków na obu rynkach trwa dopiero niecałe dwa lata, w ostatnim czasie nabrała wyjątkowej dynamiki. Może to wskazywać, że w niedługim czasie nastąpi przesilenie, w wyniku którego zmienią się trendy na obu rynkach, czyli na Wall Street pojawią się spadki, zaś ceny złota pójdą w górę.

Taki scenariusz miałby swoje racjonalne uzasadnienie. Rekordowy poziom indeksów na głównych giełdach europejskich i w Stanach Zjednoczonych nie ma fundamentalnych podstaw. Co do gospodarki strefy euro, sytuacja jest bezdyskusyjna. W przypadku amerykańskiej można być większym optymistą, jednak nie aż takim, by bez opamiętania kupować akcje, windując indeksy na poziomy najwyższe w historii. Hossa napędzana jest przez politykę banków centralnych i nadzieje na poprawę w globalnej gospodarce. Bardzo prawdopodobny jest jednak scenariusz, w którym na wzrost w gospodarce trzeba będzie poczekać dłużej, a gdy się pojawi, jego dynamika może być przez dłuższy czas rozczarowująca. Jednocześnie polityka banków centralnych będzie musiała w końcu ulec zaostrzeniu. Najwcześniej, być może jeszcze w tym roku, może to się stać za oceanem, powodując choćby krótkotrwały szok na giełdach. Coraz częściej mówi się o stymulowaniu gospodarek przez politykę fiskalną, co oznaczałoby odwrót od koncepcji oszczędności i wzrost zagrożenia kryzysem finansowym, wynikającym z nadmiernego zadłużenia państw i poziomu deficytów budżetowych.

Taka mieszanka zdecydowanie nie sprzyjałaby giełdowej hossie, a powrót obaw przed nawrotem kryzysu premiowałby złoto, kosztem innych aktywów. Trudno jest jednak ocenić, jak dynamiczne zmiany mogłyby mieć miejsce na obu rynkach i na jakim poziomie ukształtowałby się poziom ich wzajemnej równowagi, czyli jak głęboka mogłaby być korekta na Wall Street. Na razie można przypuszczać, że na rynku akcji mamy do czynienia ze zbliżaniem się do szczytu obecnej tendencji. Zakładając, że notowania złota będą w ciągu najbliższych kilkunastu miesięcy oscylować w przedziale 1000-1500 dolarów za uncję, a parytet złota i S&P500 będzie zbliżony do 1, zasięg spadku S&P500 mógłby wynosić od 10 do 40 proc. Osiągnięcie tej dolnej granicy, czyli spadek w okolice 1000 punktów nie wydaje się nieprawdopodobne, biorąc pod uwagę czas trwania i dynamikę trwającej od wiosny 2009 r. hossy na Wall Street. W ciągu czterech lat indeks zyskał prawie 150 proc., więc większe i dłuższe odreagowanie wzrostów byłoby jak najbardziej uzasadnione.

Roman Przasnyski, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na ŚwiętaPrezesa Max Premium Burgers ambitny przepis na Polskę Drogerie Kontigo znikają także z internetuEmpik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w PolsceDolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadekWakacje.pl z milionem klientów. Dogadały się z Itakąnajpopularniejsze

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo  Duży operator dołączył nowe stacje Canal+ z Ligą Mistrzów

Duży operator dołączył nowe stacje Canal+ z Ligą Mistrzów  Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"  Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji  Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Dołącz do dyskusji: Duża rozbieżność notowań złota i akcji. Szykują się spore zmiany na rynkach