Newsletter

Newsletter

Canal+ Polska złożył prospekt emisyjny w KNF, o debiucie giełdowym zdecydują TVN i właściciel UPC

W zeszłym tygodniu Canal+ Polska ponownie złożył prospekt emisyjny do Komisji Nadzoru Finansowego. Firma wyjaśnia, że o ewentualnej sprzedaży posiadanych akcji poprzez debiut giełdowy zdecydują jej mniejszościowi akcjonariusze: TVN Media i Liberty Global.

Prospekt emisyjny został złożony przez Canal+ Polska w zeszłą środę (jako pierwsza podała to Strefa Inwestorów). KNF na razie nie poinformował o żadnych działaniach dotyczących prospektu.

W komunikacie przekazanym portalowi Wirtualnemedia.pl Canal+ Polska wyjaśnia, że prospekt został złożony „w celu umożliwienia inwestorom mniejszościowym przeprowadzenia potencjalnej pierwszej oferty publicznej, jeśli zostanie podjęta przez nich taka decyzja”.

- Żadna decyzja dotycząca przeprowadzenia potencjalnego IPO nie została jeszcze podjęta. Ta będzie zależała od szeregu czynników, w tym warunków rynkowych i uzyskania wymaganych zgód organów regulacyjnych - zaznaczyła firma.

Większościowym akcjonariuszem Canal+ Polska jest francuska Grupa Canal+ należąca do koncernu Vivendi. Ma ok. 51 proc. kapitału spółki. Ok. 32 proc. należy do TVN Media, a ok. 17 proc. do Liberty Global Ventures Holding, spółki zależnej właściciela UPC.

W listopadzie TVN i Liberty Global wycofały ofertę Canal+

Canal+ Polska na warszawskiej giełdzie miał zadebiutować w listopadzie ub.r. W prospekcie zapowiedziano, że TVN Media i Liberty Global Ventures Holding chcą sprzedać wszystkie posiadane akcje spółki, natomiast Grupa Canal+ pozostanie jej większościowym akcjonariuszem.

Maksymalną cenę akcji ustalono na 60 zł. Przy takiej kowcie kapitalizacja Canal+ Polska wynosiła 2,65 mld zł, a wartość oferty publicznej - 1,3 mld zł.

Prospekt opublikowano na początku listopada, do inwestorów indywidualnych miało trafić ok. 10 proc. oferowanych akcji. Do 9 listopada na kupno akcji mogli zapisywać się inwestorzy indywidualni, a na 10 listopada zaplanowano ustalenie ostatecznej liczby akcji oferowanych obu grupom inwestorów i ostatecznej ceny walorów.

10 listopada TVN Media i Liberty Global Ventures Holding odwołały ofertę pierwotną Canal+ Polska. - Decyzja ta jest związana ze zmiennością na rynkach finansowych w ostatnim czasie, wpływającą negatywnie na możliwość przeprowadzenia oferty. Intencją akcjonariuszy Sprzedających jest powrót to planów przeprowadzenia oferty, kiedy sytuacja na rynkach finansowych będzie bardziej sprzyjająca - uzasadniono w komunikacie

Canal+ z jednocyfrowym wzrostem wpływów

W prospekcie emisyjnym podano, że w całym 2020 roku Canal+ Polska spodziewał się wypracować wyższe skonsolidowane przychody niż rok wcześniej. W średnim terminie grupa przewiduje średni roczny wzrost przychodów w "niskim lub średnim przedziale jednocyfrowym", który ma wynikać ze wzrostu przychodów ze sprzedaży generowanych głównie przez usługi OTT i IPTV.

Firma zakładała, że marża EBITDA w średnim terminie pozostanie na dotychczasowym poziomie, natomiast oczekiwany wzrost EBITDA w 2020 r. powinien być zgodny z odnotowanym w ostatnich latach - w 2019 roku wynik wzrósł o 7,3 proc. W pierwszym półroczu marża EBITDA wyniosła 21,3 proc., a w 2019 roku było to 15,9 proc.

Ponadto spółka spodziewała się "stosunkowo niskiego" wskaźnika rezygnacji klientów i stabilnej bazy klientów usług satelitarnych w 2020 r. Zaznaczyła, że jej nakłady kapitałowe mają średnioterminowo pozostać na niskim poziomie w relacji do przychodów, zgodnie z dotychczasowym poziomem. W pierwszej połowie roku nakłady stanowiły równowartość 4,2 proc. przychodów w tym okresie. W 2019 roku wskaźnik ten wyniósł 6,3 proc.

Przejęcia możliwe w trzech obszarach, część praw sportowych zdrożeje

Canal+ Polska zapewnił, że zainteresowany przejęciami, w prospekcie zwrócono uwagę, że mniej więcej połowę polskiego rynku płatnej telewizji stanowią operatorzy inni niż Canal+ i Cyfrowy Polsat.

- Są trzy główne pola zainteresowania: content - tak jak robiliśmy to w minionych latach; technologia - jako że wierzymy, że dane i technologia będą głównym driverem tego sektora; oraz dystrybucja - wskazał podczas wideokonferencji Frédéric Berardi, dyrektor finansowy Canal+ Polska.

Firma może przejmować inne podmioty, natomiast musi na bieżąco inwestować w treści, m.in. kupować prawa do transmisji sportowych. Edyta Sadowska podkreśliła, że w tym obszarze filarami oferty Canal+ są piłka nożna i żużel.

Pod koniec sierpnia ub.r. Canal+ Polska i Telewizja Polska przedłużyły o dwa sezony umowę na pokazywanie piłkarskiej PKO BP Ekstraklasy. Obowiązujący od połowy ub.r. kontrakt ma rekordową wartość 250 mln zł rocznie, z czego ok. 200 mln zł płaci Canal+.

Mimo że epidemia wiosną br. sparaliżowała świat sportu i nadal utrudnia niektóre rozgrywki, firma nie oczekuje, że licencje do transmisji stanieją. - Spodziewamy się inflacji części praw sportowych. Zawsze w naszych spodziewamy się, że część naszego kontentu będzie droższa, a część tańsza - stwierdziła Edyta Sadowska.

Canal+ Polska nie jest zdeterminowany, żeby wszystkie najważniejsze rozgrywki piłkarskie i żużlowe pokazywać w swoich stacjach. W połowie 2018 roku nadawca stracił na rzecz Cyfrowego Polsatu prawa do pokazywania piłkarskiej Ligi Mistrzów i Ligi Europy.

- Nie zdecydowaliśmy się zakupić Champions League za tak wysoką cenę. To było dobre posunięcie. Polsat przejął Champions League, monetyzuje ją także poprzez umowę z nami, mamy kanału Polsatu (z Ligą Mistrzów - przyp.) na naszej platformie, czyli nasz widz ma dostęp do Champions League - podsumowała szefowa Canal+ Polska.

- To też element naszej strategii agregacji. Nie wszystko musimy mieć na naszych kanałach, część możemy mieć na kanałach innych graczy rynkowych - zaznaczyła.

Kino Świat ze spadkiem, ale bez pożyczek od Canal+

Jesienią 2019 roku Canal+ Polska po uzyskaniu zgody UOKiK-u kupił 70 proc. udziałów dystrybutora filmowego Kina Świat i wprowadził swoich menedżerów do władz tej firmy. W prospekcie zaznaczyła, że konsoliduje w swoich raportach finansowych 100 proc. wyników Kina Świat. W pierwszej połowie br. w pionie dystrybucji filmowej zanotowała 63,54 mln zł przychodów (z czego 51,71 mln zł od klientów zewnętrznych) i 4,5 mln zł zysku.

Nie podano danych finansowych Kina Świat z pierwszej połowy 2020 roku, natomiast w całym 2019 r. spółka osiągnęła wielokrotnie wyższe wyniki: spadek przychodów o 15,1 proc. do 180,48 mln zł oraz zysku netto z 19,9 do 19,44 mln zł.

W prospekcie Canal+ Polska podano, że Kino Świat w okresie pandemii utrzymało dodatnie przepływy pieniężne netto i nie potrzebowało finansowania od właściciela.

Szefowa Canal+ podkreśliła, że istotą biznesu Kina Świat nie jest model dystrybucji, tylko treści, którymi zarządza spółka. - Kupiliśmy Kino Świat po to, żeby wzbogacić naszą strategię kontentową. Świetna biblioteka kontentowa, świetne relacje z producentami - to tak naprawdę kupiliśmy z Kino Świat - wyliczyła.

W czasie pierwszej fali epidemii niektóre filmy Kino Świat dystrybuowało z pominięciem kin. - Zakcelerowaliśmy okno sprzedażowe: kontent, który nie był wyświetlony albo był wyświetlony przez chwilę w kinach, bardzo szybko został przeniesiony do T-VoD, dzięki temu mogliśmy go dodatkowo zmonetyzować - opisała Sadowska.

- Wierzymy, że kino odbuduje się po covidzie - podkreśliła. - Wierzymy jako spółka, że ludzie nie zrezygnują z kina, że po covidzie wrócą do kina. Nie ma chyba możliwości, żebyśmy z tym samym zaangażowaniem oglądali filmy nawet na dużym ekranie telewizyjnym u siebie w domu. Kino jest odbierane jako wyższa forma rozrywki - stwierdziła.

Wzrosty w pierwszej fazie epidemii

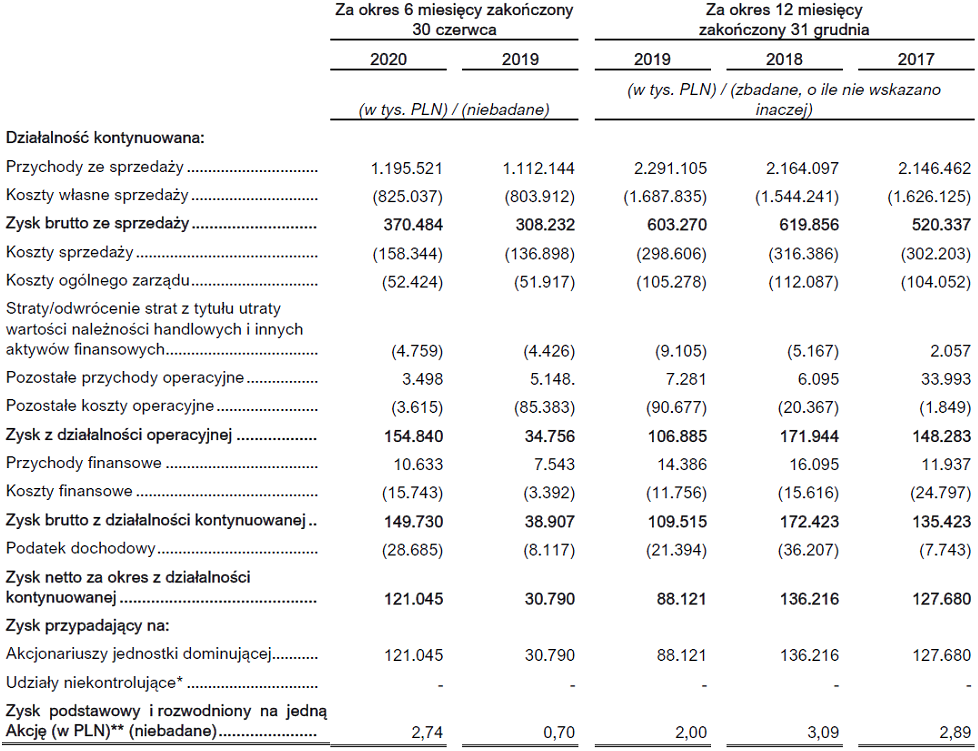

W pierwszej połowie ub.r. przychody sprzedażowe Canal+ Polska zwiększyły się rok do roku z 1,11 do 1,19 mld zł.

Zysk operacyjny poszedł w górę z 34,75 do 154,84 mln zł, a zysk EBITDA wzrósł rok do roku o 30 proc. do 254,5 mln zł Firma uzasadniła to stałą optymalizacją kosztów działalności operacyjnej. Zysk netto w zeszłym półroczu wyniósł 121,04 mln zł, wobec 30,79 mln zł rok wcześniej. Firma zaznaczyła, że wynik netto przed rokiem został obciążony przez 81 mln zł odpisu dotyczącego utraty wartości marki N.

- Uważamy, że Spółka może zaoferować inwestorom dużą zdolność do generowania znacznych przepływów pieniężnych i atrakcyjne możliwości rozwoju, co potwierdzają wyniki Canal+ Polska: w latach 2017-2019 wzrost przychodów CAGR wyniósł 3,3 proc., a konwersja gotówki w 2019 roku sięgała 60,3 - dodała Edyta Sadowska.

2,7 mln klientów, ponad 60 zł miesięcznie od każdego

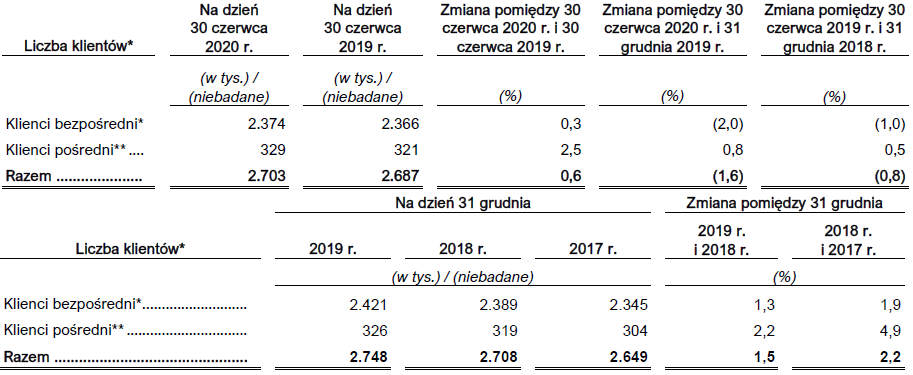

Na koniec czerwca ub.r. Canal+ Polska miał 2,37 mln zł klientów bezpośrednich (0,3 proc. więcej niż rok wcześniej), czyli korzystających z Platformy Canal+, oferty telekomunikacyjnej, serwisów VoD i jej pakietów na platformie Player należącej do Grupy TVN Discovery.

Wiosną ub.r. Canal+ Polska uruchomił dwa serwisy VoD dostępne dla wszystkich internautów: Canalplus.com działający w modelu subskrypcyjnym (z filmami, programami i streamingiem 76 stacji tv) oraz Premiery Canal+, w którym można wypożyczać pojedyncze filmy.

Natomiast liczba użytkowników pośrednich Canal+ Polska, czyli głównie korzystających z pakietów Canal+ w sieciach kablowych, rok do roku wzrosła o 2,5 proc., z 321 do 329 tys.

W połowie ub.r. firma miała łącznie 2,703 mln klientów. Na koniec ub.r. było ich 2,748 mln, rok wcześniej - 2,708 mln, a na koniec 2017 roku - 2,649 mln.

W pierwszym półroczu 2020 r. średni miesięczny przychód od klienta firmy (ARPU) wynosił 64,5 zł, wobec 62,7 zł rok wcześniej. W całym 2019 r. było to 62,9 zł, w 2018 roku - 63,2 zł, a w 2017 roku - 64,5 zł.

W połowie ubr. i na koniec 2019 r. użytkownicy usługi telewizji satelitarnej (DTH) stanowili 72 proc. wszystkich klientów Canal+ Polska. Ich udział stopniowo malał, bo rosła liczba klientów usług OTT i IPTV

- Zarząd uważa, że ta tendencja powinna się utrzymać w drugiej połowie 2020 r. W perspektywie średnioterminowej będzie to spowodowane w szczególności uruchomioną w maju 2020 r. własną usługą Canal+ (OTT) - stwierdzono w prospekcie.

Więcej na marketing, pensje i usługi obce Kina Świat

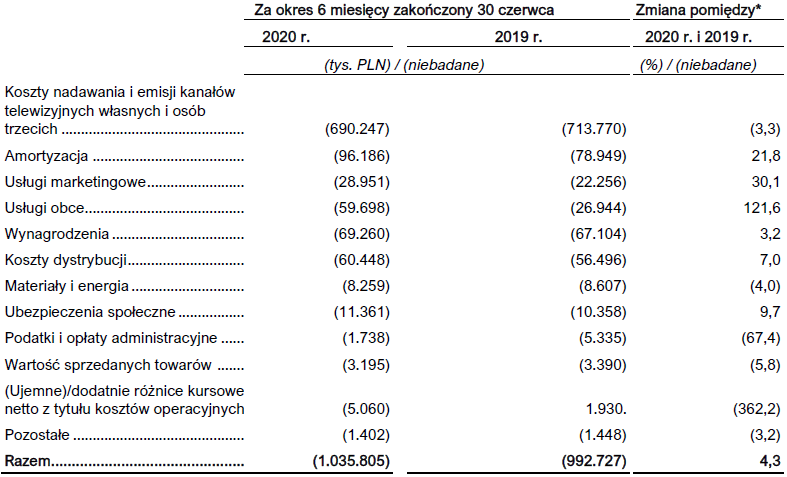

Koszty rodzajowe Canal+ Polska w pierwszej połowie ub.r. wyniosły 1,03 mld zł, co wobec 992,7 mln zł rok wcześniej oznacza wzrost o 4,3 proc.

Wydatki na emisję stacji zmalały o 3,3 proc. do 690,25 mln zł, za to koszty usług obcych podskoczyły o 121,6 mln zł, z 26,94 do 59,7 mln zł, co firma tłumaczy kosztami spółki Kino Świat, której 70 proc. udziałów przejęła jesienią ub.r.

Nakłady na wynagrodzenia zwiększyły się o 3,2 proc. do 69,26 mln zł, na marketing- o 30,1 proc. do 28,95 mln zł, na amortyzację - o 21,8 proc. do 96,19 mln zł (co też wynika z przejęcie Kina Świat), a na dystrybucję - o 7 proc. do 60,45 mln zł.

Reszta udziałów Kina Świat przed epidemią wyceniona na 38 mln zł

Canal+ Polska ma bezwarunkową opcję call dotyczącą kupna pozostałych 30 proc. udziałów Kina Świat, a ich obecni posiadacze - opcję put sprzedaży tych walorów. - Zdaniem Grupy zrealizowanie przez nią opcji kupna pozostałych 30 proc. udziałów w Kino Świat jest wysoce prawdopodobne - napisano w prospekcie.

Wycena tych udziałów w bilansie Canal+ Polska na koniec ub.r. wynosiła 37,7 mln zł. - Zobowiązanie oszacowano na bazie zdyskontowanych oczekiwanych przepływów wynikających z prognozowanych wyników operacyjnych spółki Kino Świat, będących podstawą ustalenia ceny realizacji opcji - zaznaczono.

polecamy

Piraci IPTV mają problemy. Zlikwidowano platformę z 22 mln abonentówVectra wdrożyła istotną funkcję na 68 kanałachKanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesjiNowy program Magdy Gessler w TVN. Tym razem nie o gotowaniu Kolejna miss w programie śniadaniowym. Skąd ten fenomen?Polski kanał po 9 latach zniknie z naziemnej tv cyfrowejnajpopularniejsze

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo

Canal+ promuje się na Święta: dodatkowe kanały i lepszy sprzęt za darmo  Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"

Zmiany w telewizji wPolsce24. Zniknął "Gość Wiadomości"  Duży operator dołączył nowe stacje Canal+ z Ligą Mistrzów

Duży operator dołączył nowe stacje Canal+ z Ligą Mistrzów  Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji

Kanał Metro zniknie? TVN WBD zwleka z wnioskiem ws. przedłużenia koncesji  Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Były naczelny „Przekroju” i „Super Expressu” trafi do więzienia. Wyrok za gwałt

Dołącz do dyskusji: Canal+ Polska złożył prospekt emisyjny w KNF, o debiucie giełdowym zdecydują TVN i właściciel UPC

Strategia agregacji: część naszego kontentu będzie tańsza a część droższa.